72 / 80

72 / 80

72

TÄTIGKEITSABSCHLÜSSE (§ 6B ABS. 3 S. 7 ENWG)

Es wurden Tätigkeitsabschlüsse für die Verpachtung

und sonstigen Aktivitäten für die Sparten Strom und

Gas aufgestellt.

Hierfür wurden in der Rechnungslegung getrennte Konten

geführt. Soweit möglich, wurden die Vermögensgegenstände

und Schulden sowie die Aufwendungen und Erträge auf

Basis der Einzelkonten direkt zugeordnet, ansonsten erfolgte

eine Aufteilung nach sachgerechten Schlüsselgrößen.

Überblick über die Aufteilung wesentlicher Bilanzposten:

siehe Abbildung zu Sonstige Angaben, Tätigkeitsabschlüsse.

Der Ausgleich der Spartenbilanzen erfolgte über die

Forderungen bzw. Verbindlichkeiten gegen bzw. gegenüber

verbundene(n) Unternehmen.

Hinsichtlich der Bilanzierungs- und Bewertungsmethoden,

die den Posten in den Tätigkeitsabschlüssen zugrunde

liegen, verweisen wir auf die allgemeinen o. g. Ausführungen.

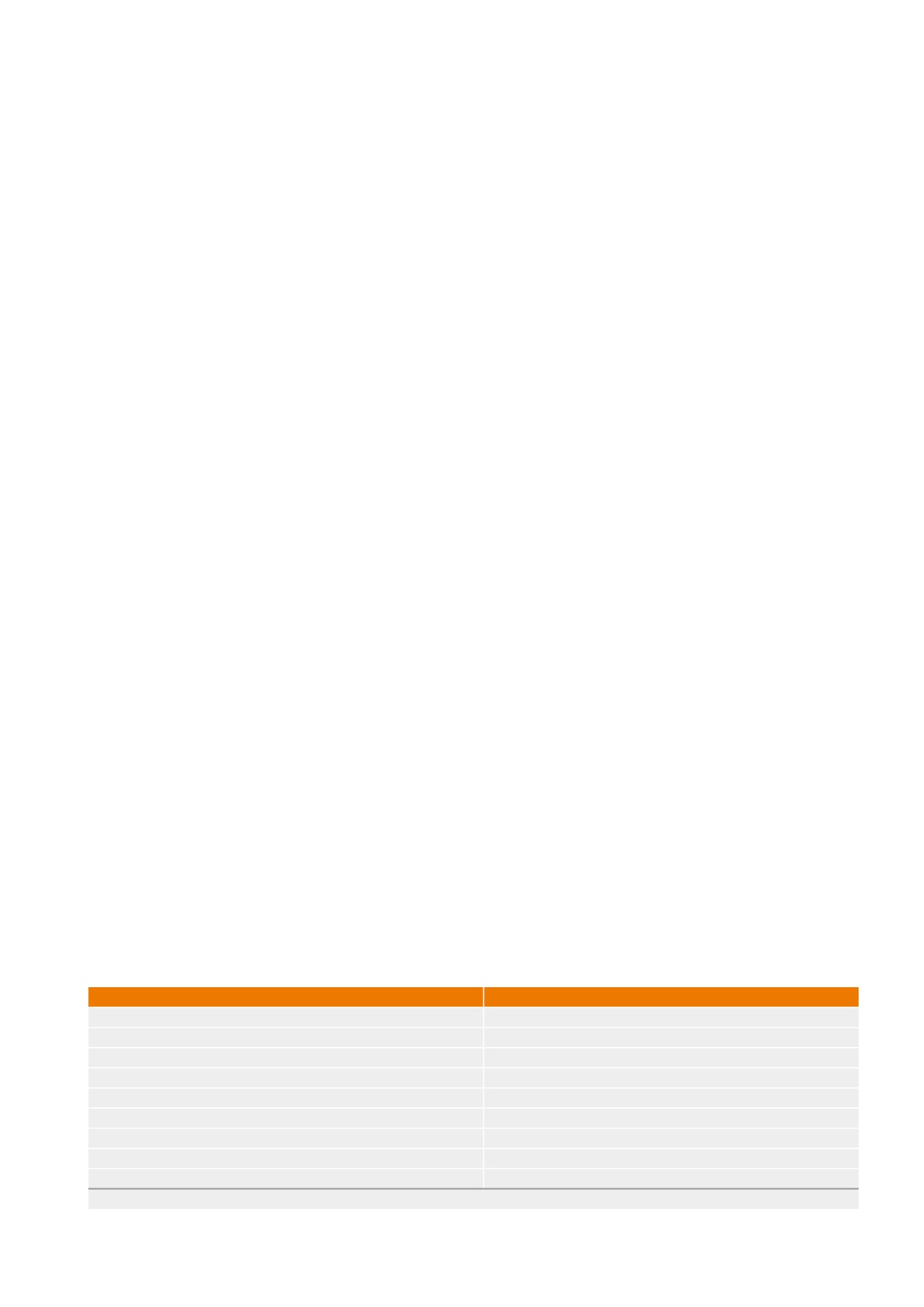

WESENTLICHE BILANZPOSTEN

AUFTEILUNG

Immaterielle Vermögensgegenstände und Sachanlagen

Direkte Zuordnung

Finanzanlagen

Direkte Zuordnung

Forderungen/ Verbindlichkeiten aus Lieferungen und Leistungen

Direkte Zuordnung / Schlüssel Umsatzerlöse

Guthaben bei Kreditinstituten

Direkte Zuordnung / Schlüssel Eigenkapital

Eigenkapital

Direkte Zuordnung / Schlüssel Anlagevermögen

Investitionszuschüsse / Ertragszuschüsse

Direkte Zuordnung

Rückstellungen

Direkte Zuordnung / Schlüssel Umsatzerlöse

Verbindlichkeiten gegenüber Kreditinstituten

Direkte Zuordnung / Schlüssel Anlagevermögen

Sonstige Forderungen / Verbindlichkeiten

Direkte Zuordnung / Schlüssel Umsatzerlöse

ABBILDUNG ZU SONSTIGE ANGABEN, TÄTIGKEITSABSCHLÜSSE